Wenn die Psyche streikt: Berufsunfähigkeit durch psychische Erkrankungen absichern

Psychische Erkrankungen sind mittlerweile die häufigste Ursache für Berufsunfähigkeit.

Laut Statistiken der Versicherungswirtschaft sind über 30 % aller anerkannten BU-Fälle auf Depressionen, Angststörungen oder Burnout zurückzuführen. Trotz dieser Relevanz sind viele Versicherte unsicher, ob und wie ihr Vertrag im Ernstfall leistet.

1. Warum psychische Erkrankungen zunehmend BU-Fälle verursachen

Zunehmender Leistungsdruck: Globalisierung, Digitalisierung und Fachkräftemangel führen zu ständiger Erreichbarkeit und Überlastung.

Neue Arbeitsmodelle: Homeoffice und flexible Arbeitszeiten können Stress reduzieren, aber auch Isolation, fehlende Abgrenzung und Dauerstress begünstigen.

Gesellschaftliche Tabus: Noch immer werden psychische Leiden unterschätzt oder stigmatisiert, was die rechtzeitige Hilfe erschwert.

Für die private Absicherung bedeutet das: Wer eine BU ohne klaren Schutz psychischer Leiden wählt, riskiert eine massive Versorgungslücke.

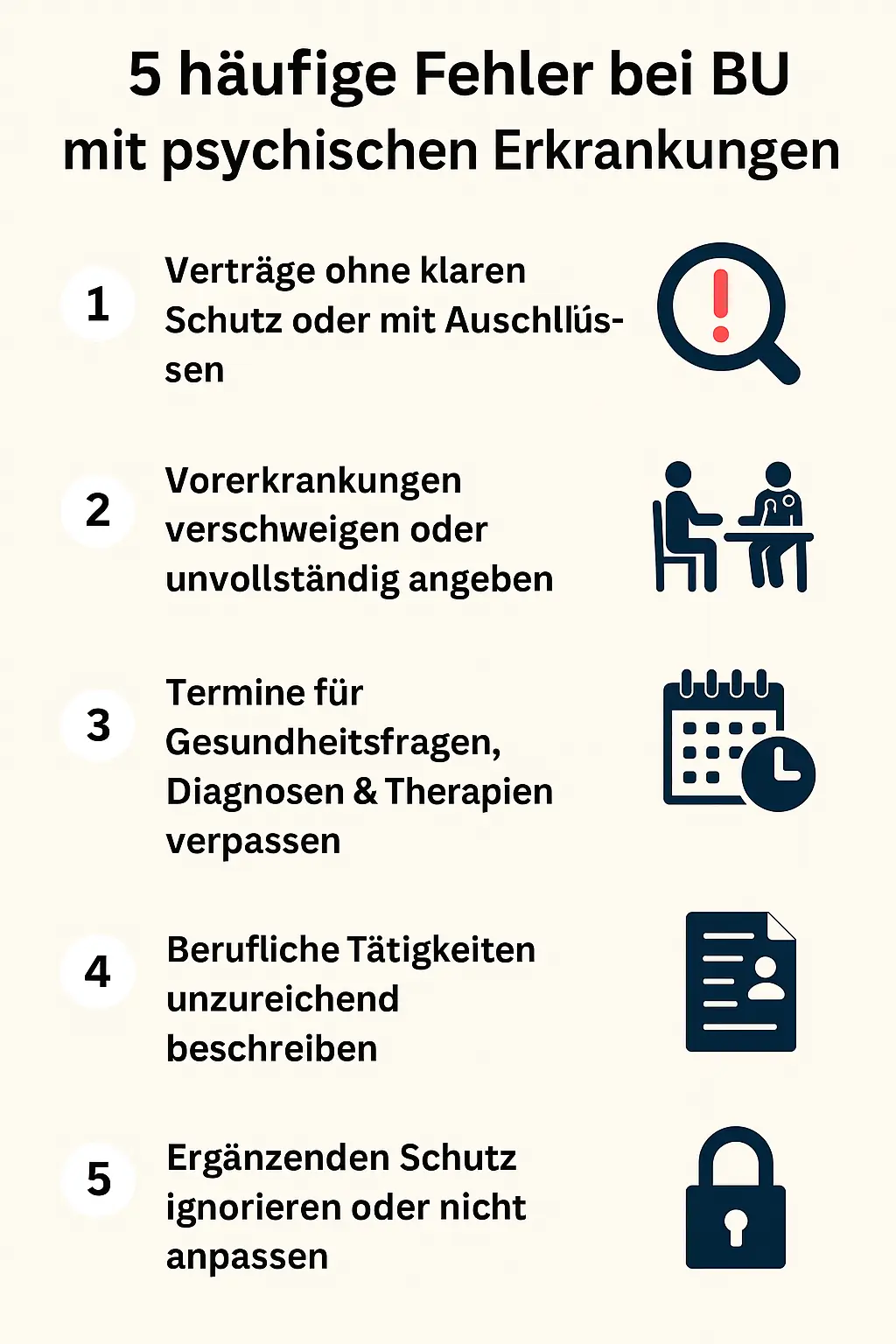

2. Diese Ausschlüsse und Bedingungen sollten Sie bei BU-Verträgen prüfen

| Kriterium | Worauf Sie achten sollten |

|---|---|

| Definition der psychischen Erkrankung | Klar geregelte Diagnosen (z. B. Depression, Burnout, Angststörungen, PTBS) |

| Vorerkrankungen | Transparente Regelungen: Wird eine Behandlung in den letzten Jahren zum Ausschluss? |

| Wartezeiten & Karenz | Wie lange muss die Einschränkung bestehen, bis gezahlt wird? |

| Grad der Einschränkung | Mindestschwelle: i. d. R. 50 % Berufsunfähigkeit erforderlich |

| Nachweispflicht | Benötigt werden Arztberichte, Therapienachweise, Gutachten |

Je klarer die Bedingungen, desto sicherer die spätere Leistungszusage.

3. Praxisbeispiele aus dem Alltag

Burnout in leitender Position: Eine 42-jährige Projektmanagerin konnte nach monatelanger Überlastung nicht mehr arbeiten. Dank klar geregeltem BU-Vertrag erhielt sie eine volle Rente.

Depression nach Schicksalsschlag: Ein 35-jähriger Lehrer fiel mehrere Jahre aus, der BU-Versicherer zahlte nach Vorlage der Gutachten.

Abgelehnter Antrag: Ein junger Grafikdesigner bekam trotz Diagnose keine Leistung, weil sein Vertrag psychische Erkrankungen eingeschränkt definierte.

Die Unterschiede zeigen: Vertragsdetails entscheiden im Ernstfall über finanzielle Sicherheit oder existenzielle Not.

4. Tipps zur Antragstellung bei psychischen Erkrankungen

- Gesundheitsfragen sorgfältig beantworten: Falschangaben führen später fast immer zur Leistungsablehnung.

- Dokumentation sammeln: Arztberichte, Diagnosen und Therapienachweise rechtzeitig aufbewahren.

- Berufsbeschreibung exakt angeben: Aufgaben, Belastungen und Arbeitsumfeld detailliert schildern.

- Professionelle Hilfe nutzen: Versicherungsberater*innen oder spezialisierte Makler helfen bei Antrag & Nachweisen.

- Nachversicherungsklauseln prüfen: Damit Schutz auch bei Berufswechsel oder Gehaltssteigerung passt.

➡ Mehr dazu: So stellen Sie den BU-Antrag richtig

5. Ergänzende Alternativen und Kombinationsmöglichkeiten

- Dread-Disease-Versicherung: Sofortige Einmalzahlung nach Diagnose, unabhängig vom Grad der Berufsunfähigkeit.

- Erwerbsunfähigkeitsversicherung: Günstiger, aber weniger flexibel, zahlt nur, wenn überhaupt kein Job mehr ausgeübt werden kann.

- Krankentagegeld & Krankentagegeldzusatz: Decken Lücken im Einkommen während längerer Therapien ab.

6. Fazit: Klarheit & frühzeitiges Handeln sind entscheidend

Psychische Erkrankungen dürfen in der BU kein Tabuthema sein – sie gehören zu den häufigsten Leistungsauslösern.

Wer rechtzeitig handelt, die Vertragsbedingungen prüft und alle Unterlagen sauber dokumentiert, verschafft sich die beste Ausgangslage.

➡ Jetzt vergleichen: BU-Tarife auf Herz & Nieren prüfen

Suche

Kategorien und Themen

Letzte Artikel

- Risikozuschlag oder Ausschluss in der BU: So bewerten Sie Gegenangebote richtig – und wann ein Anbieterwechsel besser ist

- BU beim Jobwechsel: Was Sie sofort prüfen sollten – damit der Schutz nicht leiser wird

- Gesundheitsfragen in der BU clever beantworten: Risikoanfrage, Kausalitätsfallen und saubere Dokumentation

- Nachversicherung & Dynamik 2026: Wann lohnt sich was – und wann zahlen Sie nur mehr Beitrag?

- BU bei körperlichen Berufen: So vermeiden Sie Risikozuschläge (Berufseinstufung, Hobbys, Arztakten-Strategie)